Оформление платежных поручений по уплате налогов с 2014 года (для редакции 2.0)

Информация для:Бухгалтерия предприятия, ред.2.0

Бухгалтерия предприятия КОРП, ред. 2.0

Приказом Минфина от 12.11.2013 №107н утверждается новая редакция Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации. Среди наиболее существенных изменений, внесенных новой редакцией, отметим следующее:

- сокращен перечень типов платежа при уплате налогов,

- упорядочены правила по уплате страховых взносов в ПФР, ФСС, ФОМС,

- введены правила по указанию уникального номера начисления.

ПРИМЕЧАНИЕ

С 14 декабря 2013 года изменились требования к указанию очередности платежа.

Подробнее читайте на сайте www.nuef.ru: "Очередность списания денежных средств изменилась"

Порядок заполнения платежного поручения зависит от администратора и устанавливается отдельно для налоговых платежей, таможенных платежей и прочих платежей.

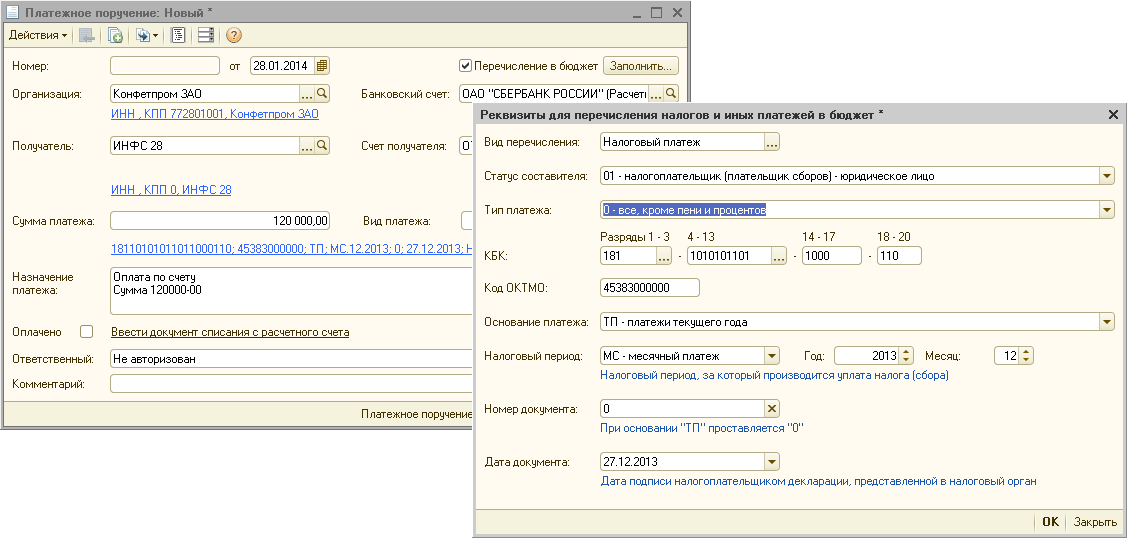

Особенности уплаты налоговых платежей

Платежи, администратором которых являются налоговые органы (далее налоговые платежи), можно идентифицировать по КБК, который начинается с 182. Именно этот код соответствует администратору доходов - налоговым органам. Правила указания реквизитов при выполнении этих платежей регулируется приложением 2 к Приказу Минфина от 12.11.2013 №107н.

В соответствии с новой редакцией Правил в реквизите 110 "Тип платежа" вместо 11 используемых ранее кодов указываются один из следующих:

- ПЕ в случае уплаты пеней,

- ПЦ в случае уплаты процентов,

- 0 - в остальных случаях

Также новой редакцией изменен перечень кодов для "Основания платежа" (реквизит 106) и уточнен порядок заполнения реквизитов 107 "Налоговый период", 108 "Номер документа", 109 "Дата платежа" в случае применения новых кодов. Эти изменения касаются отдельных редких случаев: платежей в рамках процедуры банкротства (код ВУ упразднен, вместо него установлены три кода: ПБ, ТЛ, ЗТ) и инвестиционного налогового кредита (добавлен новый код ИН).

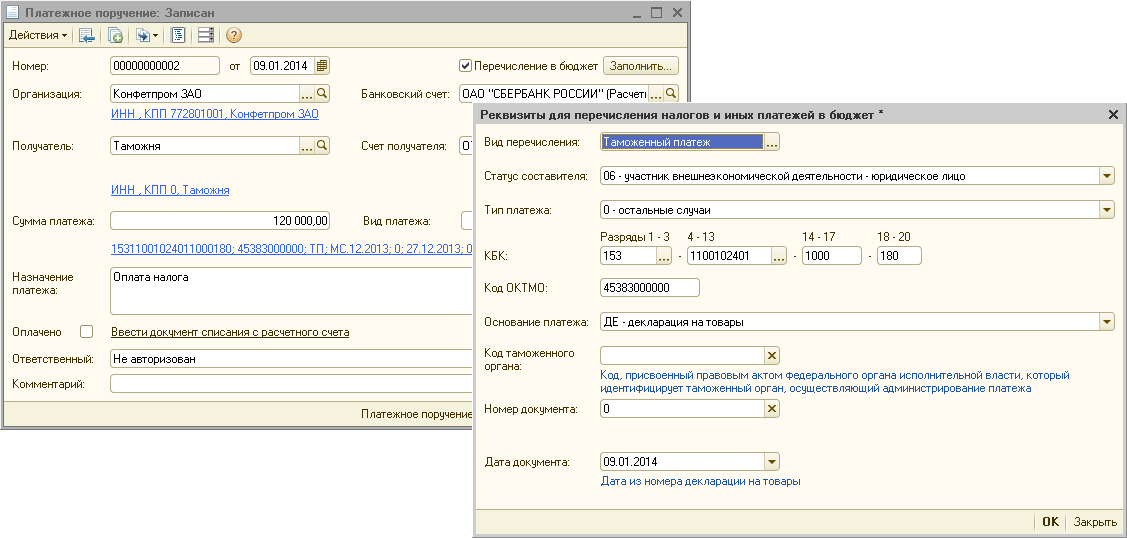

Особенность уплаты таможенных платежей

Новой редакцией для таможенных платежей упразднен код основания платежа (реквизит 106) "КВ" и введен код "00" - иные случаи. В соответствии с новыми правилами обычно не требуется указание номера документа (реквизит 108).

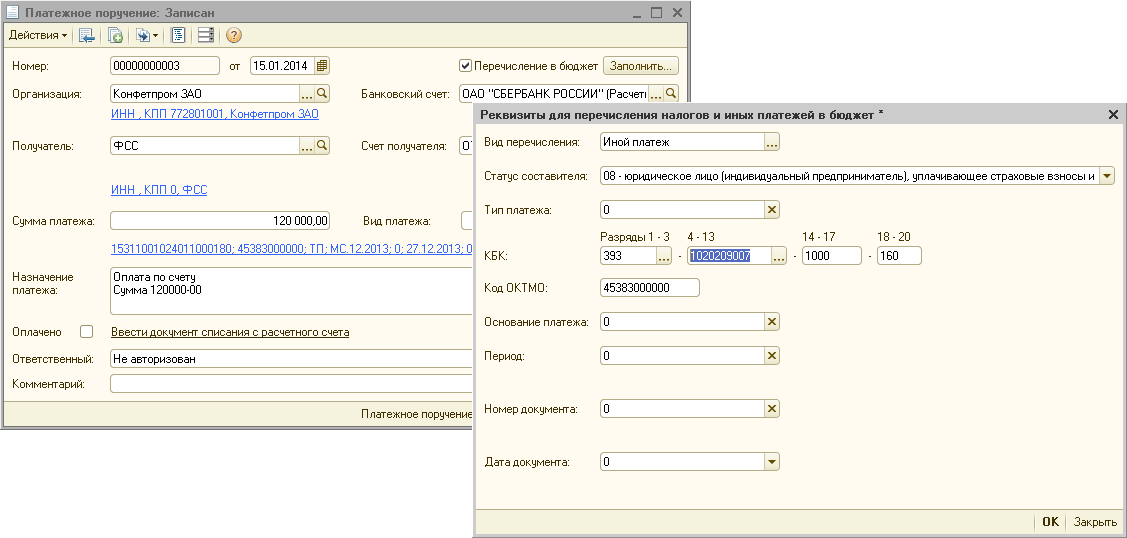

Особенности уплаты страховых взносов с ФОТ

Плательщики страховых взносов используют код "08" для заполнения реквизита 101 "Статус плательщика". Также установлено требование по заполнению реквизитов 104 "КБК" и 105 "ОКТМО". В полях 106-108 в платежном поручении по уплате страховых взносов в бюджет проставляются 0.

Особенности уплаты платежей индивидуальными предпринимателями

Для индивидуальных предпринимателей добавлено требование указывать адрес при заполнении реквизита 8 "Плательщик" в соответствии с шаблоном: "[Ф.И.О.] (ИП) //[адрес]//". Такое требование устанавливается для платежей в бюджет (счет получателя 40101), а также в случаях, предусмотренных законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Уникальный идентификатор платежа

В случае если налоговый орган предоставил уникальный идентификатор платежа, то в настоящее время (до 31.03.2014) он указывается в реквизите "Назначение платежа" первым в строке по шаблону "УИН[УИН]///".