Генеральная уборка или «детоксикация» компаний

Вопросы повышения эффективности предприятий всегда были актуальны для компаний. В нынешних экономических условиях особенно актуальным становится поиск дополнительных внутренних резервов для обеспечения устойчивости бизнеса.

За осенне-зимний период 2008-2009 г.г. многие организации приняли ряд оздоровительных программ, в которых наиболее типичными мерами являются следующие:

-

сокращение персонала;

-

сокращение затрат;

-

пересмотр системы материальной мотивации;

-

свертывание инвестиционных проектов;

-

отказ от благотворительности и «игрушек для Шефа».

Данные мероприятия фактически можно назвать «генеральной уборкой», которая назрела в компаниях давно, но, только нынешняя экономическая ситуация заставила руководителей всерьез задуматься о ее необходимости. Далее в данной статье мы определим основные «токсины» и предложим «очистительные» мероприятия и инструменты.

Как ни печально, но главным источником чрезмерных затрат в российских компаниях является персонал. Это связано, прежде всего, с наличием в любой компании очевидного «балласта». По мнению экспертов, на 10-20% можно легко сократить персонал большинства компаний. В организациях, которые практически лишились бизнеса, сокращения могут быть гораздо весомее, т.к. люди не только их основной актив, но и главная статья расходов. При этом высока вероятность ошибки сокращения наиболее эффективных сотрудников, приносящих компании основную прибыль.

Также ни для кого не секрет, что в Москве, Санкт-Петербурге и региональных центрах существует «зарплатный токсин» - сверхвысокие необоснованные зарплаты. Естественным желанием собственников в сложившейся ситуации становится пересмотр зарплат, бонусов, социальных пакетов.

Забыть о бонусах, конечно, можно, но на очень короткое время и в очень сложных ситуациях. Отмена бонусов оказывает серьезное влияние на лояльность персонала и порождает слухи об использовании экономической ситуации для обоснования увольнений, а также невыплат премий и «тринадцатых» зарплат по результатам работы за год.

Многие компании предприняли такую меру: снизили базовую фиксированную часть зарплаты (за «процесс») и увеличили переменную бонусную часть (за «результат») в надежде, что это позволит повысить эффективность сотрудников.

Кроме «зарплатного токсина» следует отметить еще и такие «токсины», как необоснованные ставки арендной платы, некорректно рассчитанные активы, завышенная себестоимость и цена товаров и услуг, завышенная рентабельность, излишние структуры, ненужные направления бизнеса и т.д.

В то же время, владельцы бизнесов ждут от своих топ-менеджеров не только «обеспечения процесса», но и вполне конкретных финансовых результатов. Ключевой задачей в настоящий момент становится увеличение прибыли за счет увеличения отдачи от сотрудников при одновременном снижении затрат на них. Это также нашло отражение в типовых программах повышения эффективности.

Если смотреть на работу топ-менеджеров как на ремесло, то знание и грамотное использование стандартных технических решений и приемов профессионального мышления позволяет решать проблемы, которые обострились в новых экономических условиях.

Давайте вспомним, что в японском языке иероглиф «кризис» состоит из двух иероглифов, которые обозначают «проблема» и «возможности». Главная проблема - это выжить! Самая первая задача - предотвратить панику и осуществить быстрые эффективные преобразования с целью повышения эффективности и обеспечения устойчивости. Важно помнить слова известного гуру менеджмента: «Компании не умирают собственной смертью. Их убивают некомпетентность и отсутствие перемен!». Следовательно, будущее компании сильно зависит от профессиональной подготовки руководителей и топ-менеджеров, от их умения использовать все возможности рынка в свою пользу. Выживут те компании, руководители которых смогут соединить две энергии - Действия и Намерения, т.е. активные действия для достижения целей компании.

Для компаний, использующих в своей деятельности современные технологии управления, на платформе 1С:Предприятие 8 созданы два программных инструмента, которые работают с ЦЕЛЯМИ и НАМЕРЕНИЯМИ (ДЕЙСТВИЯМИ). Это конфигурации серии ABIS (Activity Based Information System):

-

"1C:ABIS.ABC. Управленческий учет и расчет себестоимости"

-

"1C:ABIS.ABC. Сбалансированная система показателей"

Одним из первых шагов, который компаниям следует сделать на пути к оздоровлениию провести анализ затрат с использованием Аctivity Based Costing (AВС). Сущность его заключается в том, что обоснованные изменения вносятся в ключевые бизнес-процессы, которые создают основную часть добавленной стоимости. Эта задача требует специальной подготовки и более вдумчивого подхода, чем традиционные сокращения, отказы, отмены и пр. Поэтому, к сожалению, не все компании готовы к внедрению такого подхода, хотя результат от его применения будет гораздо существенней.

Для осмысленного управления затратами, прежде всего, требуется создать систему управленческого учета по видам деятельности на основе методов ABC и ABM (Activity Based Management), а в дальнейшем и систему процессного бюджетирования на базе метода ABB (Activity Based Budgeting).

Практика многих западных и российских компаний показала, что подходы, при которых большая часть суммарных затрат (накладных расходов) распределяется с использованием прямых затрат на оплату труда или машино-часов, являются неточными и стратегически бесполезными.

Основная идея метода ABC состоит в понимании фактических причин возникновения затрат, уходе от «котлового метода» и более точном разнесении расходов. Предварительно надо провести работу по выделению и классификации бизнес-процессов компании. Далее сформировать цепочку создания добавленной стоимости и соотнести с ней ключевые бизнес-процессы. Затем надо выявить бизнес-функции, не добавляющие ценность для клиента, и установить причинно-следственные связи между продукцией и ресурсами, необходимыми для ее производства.

На Рис. 1 приведен пример цепочки ценностей для предприятия, производящего светотехническую продукцию.

![]()

Рис. 1. Пример цепочки ценностей

Первым реальным результатом применения АВС-системы управленческого учета по видам деятельности является установление факта, что около 80% производимой продукции (оказываемых услуг) являются убыточными.

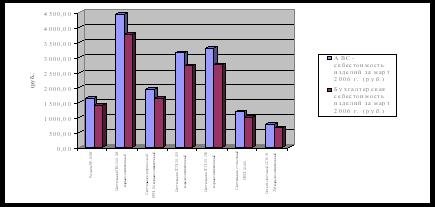

На Рис. 2 можно увидеть результаты расчета бухгалтерской и АВС-себестоимости для изделий завода по производству светотехнической продукции.

Рис. 2. Расчет бухгалтерской и АВС-себестоимости

Анализ полученных данных можно использовать, например, для корректировки отпускных цен на продукцию и при составлении планов и производственных программ.

Следующим результатом является построение матрицы рентабельности клиентов, и, наконец, третий, самый главный результат - понимание фактических причинно-следственных связей между действиями бизнес-процессов, структурных подразделений, должностных лиц и затратами.

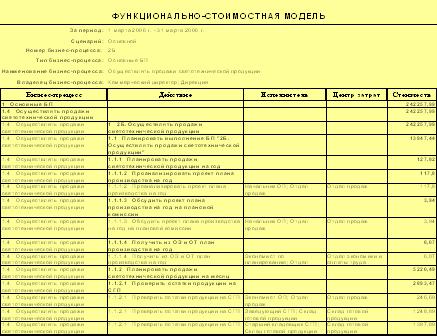

На Рис. 3 приведен фрагмент функционально-стоимостной модели для основного бизнес-процесса «Осуществлять продажи светотехнической продукции». Владельцем данного бизнес-процесса является Коммерческий директор предприятия.

Рис. 3. Фрагмент АВС-модели бизнес-процесса

Функционально-стоимостная модель содержит в виде иерархического дерева все действия рассматриваемого бизнес-процесса, исполнителей и стоимость каждого действия, а также указание, к какому центру затрат эти действия относятся. В данном отчете можно увидеть общую стоимость бизнес-процесса. Информацию, получаемую из функционально-стоимостной модели, можно использовать для определения наиболее «дорогих» действий с целью дальнейшего их анализа и поиска путей оптимизации затрат на их выполнение. Также на основании данной модели можно сравнивать данные по стоимости в разные периоды времени и отслеживать динамику затрат.

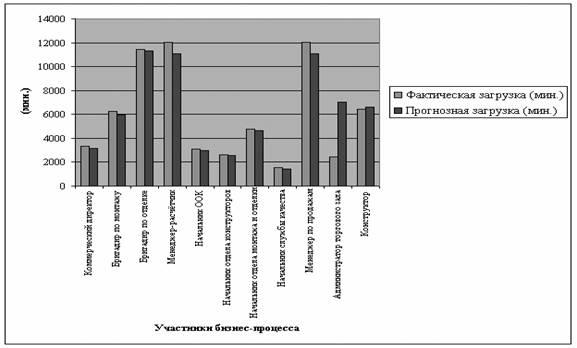

На Рис. 4 приведен пример отчета по степени загрузки участников бизнес-процесса «Осуществить сбыт пластиковых окон физическим лицам» одной из региональных компаний по производству пластиковых окон.

Такие отчеты позволяют обосновать численность персонала и изменения в организационно-штатной структуре, а также приобретение дополнительных технических средств или оборудования.

Анализ полученных АВС-данных позволяет решать задачи по двум направлениям:

-

управление продуктовой линейкой на основе данных о фактической себестоимости;

-

управление процессами на основе данных по стоимости действий бизнес-процессов.

На основе данных, полученных из АВС-системы, можно провести анализ «узких» мест бизнес-процессов с целью сведения к нулю тех видов, которые не добавляют ценности конечному продукту. Следует отметить, что АВС-метод в отличие от «традиционного» учета позволяет адекватно разобраться в первую очередь с непроизводственными затратами. Анализ затратообразующих факторов, как структурных, так и функциональных, помогает понять причину поведения затрат, а также принимать верные стратегические решения по вопросам ценообразования, позиционирования и конкурентоспособности.

Рис. 4. Загрузка участников бизнес-процессов

Как мы уже говорили, применение АВС-системы позволяет уйти от «котлового» метода учета затрат и перейти к учету по местам их возникновения. На основе АВС-данных менеджеры могут уменьшить искажения в существующей на предприятии системе отнесения затрат и определить фактическую стоимость действий бизнес-процессов.

Как правило, уже первые результаты высвечивают, несоразмерности затрат по определенным действиям бизнес-процессов. Это служит сигналом к детальному анализу затрат на участках производства с целью их уменьшения. Появляются конкретные данные для построения оптимальных производственных циклов.

Анализ АВС-данных позволяет сформировать предложения по совершенствованию бизнес-процессов и расшитию «узких» мест, например, снижение длительности выполнения действий, перераспределения действий между участниками бизнес-процессов, уменьшение затрат на действия и др.

Конфигурация «1С:ABIS.ABC.Управленческий учет и расчет себестоимости» реализует расширенный метод АВС и имеет следующие функциональные возможности:

-

расчет производительности и стоимости действий персонала и оборудования, стоимости бизнес-процессов, как совокупности действий персонала и оборудования;

-

расчет себестоимости конечных объектов затрат (продукции, услуг, клиентов, поставщиков и т.д.);

-

определение загрузки структурных подразделений и должностных лиц;

-

определения загрузки оборудования в рамках бизнес-процессов и структурных подразделений;

-

проведение расчета стоимости бизнес-процессов и себестоимости продукции/услуг по заданным сценариям за один расчетный период.

В программной системе реализованы следующие возможности управления на основе действий (ABM):

-

применение механизма сценарного расчета;

-

отслеживание динамики изменения объектов АВС-анализа;

-

оценка узких мест возникновения затрат с использованием механизма графического представления полученных результатов.

Программная система ABIS.ABC является весьма гибкой при проведении расчетов, что обеспечивается следующими механизмами:

-

возможность выбора периода проведения расчетов: день, месяц, квартал, год;

-

автоматический запуск перерасчета результатов при корректировке исходных данных или механизма распределения;

-

применение мастеров, обеспечивающих последовательное и корректное задание всех механизмов списания затрат для расчета производительности и стоимости бизнес процессов или себестоимости конечных объектов затрат;

-

определение значений сложных драйверов по заданной формуле расчета;

-

возможность быстрого создания новой настройки механизма распределения затрат на основе существующей настройки.

При формировании аналитической АВС базы данных обеспечивается хранение исходных данных, настроенных механизмов распределения затрат и результатов расчета за различные периоды. Это позволяет получать динамику изменения стоимости объектов и использовать уже созданные механизмы распределения. Создаваемая база содержит данные по стоимости и производительности выполнения действий бизнес процессов (центров затрат).

ABIS.ABC позволяет провести анализ накопленных данных и сформировать аналитические отчеты, такие как:

-

отчет о стоимости бизнес-процессов (центров затрат);

-

отчет о фактической себестоимости;

-

отчет о степени загрузки персонала, оборудования предприятия;

-

отчет о производительности действий персонала;

-

отчеты по динамике;

-

отчеты по оценке узких мест;

-

отчеты по сравнительному анализу сценарных расчетов стоимости действий и себестоимости конечных центров затрат.

В заключение отметим, что, применение таких прогрессивных методов, как АВС/АВМ/АВВ - это начало пути к более эффективному управлению на основе действий и сведении к нулю тех действий, которые не добавляют ценности конечному продукту. Анализ затратообразующих факторов, как структурных, так и функциональных, помогает понять причину возникновения тех или иных затрат, а также принимать верные стратегические решения по вопросам ценообразования, позиционирования и конкурентоспособности.

Применение вышеупомянутых методов и программных инструментов для их поддержки помогает преодолеть ограничения традиционных систем учета затрат и установить причинно-следственные связи между продуктами и затратами, необходимыми для их производства.

Типичная практика, включающая сокращение объемов производства, персонала, бонусов, затрат, свертывание инвестиций дает определенный эффект. Но это лишь временная передышка.

Не следует забывать, что в современных условиях наиважнейшей задачей высшего руководства является управление компанией, направленное на мобилизацию всех ресурсов и поиск возможностей для роста. Стабилизация финансовой политики, сохранение и рост лояльности клиентов и персонала будут ключевыми факторами успеха на пути достижения поставленных стратегических целей и задач