Управленческий учет и отчетность. Классификация и Общие принципы.

Николай Баев, методист фирмы "1С"

Очевидно, что для принятия верных управленческих решений в бизнесе руководителю необходима объективная информация о состоянии дел, как по каждой бизнес - единице компании, так и бизнесу в целом. Источником такой информации может быть система управленческого учета и консолидированная (сводная) управленческая отчетность.

При этом само понятие «управленческий учет» неоднозначно. Существует много подходов в понимании принципов ведения управленческого учета и подходов к построению системы учета на предприятии. Управленческий учет - понятие, широко распространенное, но при этом имеющее различные трактовки, однозначное понимание этого понятия отсутствует. Зачастую это приводит к тому, что даже в рамках холдинга каждая компания выстраивает учет по своему, что влияет на достоверность и сопоставимость данных о состоянии бизнеса, получаемых собственниками.

Для того, чтобы руководству предприятия было проще выстроить единую систему, попробуем классифицировать существующие толкования этого понятия и подходы к управленческому учету.

Можно выделить следующие варианты понимания управленческого учета, которые определяют подходы к реализации его на практике:

Первый вариант

Управленческий учет - это самостоятельная, отдельная учетная информационная система, существующая на предприятии наряду с бухгалтерской, регламентированной, учетной системой.

Сторонники такой позиции считают, что управленческий учет - это отдельный учет с другой, отличной от бухгалтерской, интерпретацией фактов хозяйственной деятельности, ориентированной на нужды управления предприятием. Цель управленческого учета - дать руководителю оперативную информацию о состоянии дел на предприятии без искажений, вносимых налоговой направленностью бухгалтерского учета и его жесткой регламентированностью. Управленческий учет не регламентирован законодательством, и учетная политика в нем формируется в зависимости от конкретных условий деятельности предприятия и экономических воззрений собственников и топ-менеджеров. Следовательно, в управленческом учете могут быть реализованы непредусмотренные бухгалтерским законодательством методы формирования стоимости материально-производственных запасов, основных средств и их амортизации, методы расчета премий и заработной платы, методы учета налогов и т.п.

Приведем несколько примеров:

-

Предприятие занимается поставками импортного оборудования под конкретные заказы покупателей. Первоначально формируется заказ покупателя, и предварительная калькуляция осуществляется исходя из запроса покупателя. В зависимости от объема заказа, от расчетной, плановой прибыли рассчитываются скидки покупателю и бонусы персоналу, участвующему в продаже. Фактическая поставка оборудования осуществляется с существенным временным лагом. Информация, формируемая в бухгалтерском учете в этом случае, не сможет являться актуальной для принятия управленческих решений по мотивации покупателей и персонала. Соответственно для решения этих задач используется система управленческого учета.

-

У предприятия, например, торгового, доля собственных основных средств не велика, в учетной политике для целей управленческого учета зафиксировано, что стоимость основных средств списывается на расходы по факту их ввода в эксплуатацию, а не амортизируется.

-

Строительный холдинг, предприятия которого занимаются строительством, реставрацией, девелопментом, ремонтом. Для анализа деятельности том-менеджменту необходима информация о доходах и расходах, информация о себестоимости в разрезе проектов, объектов строительства (ремонта, реставрации), в разрезе направлений деятельности. То есть информация для целей управления имеет существенно большее число аналитических срезов, чем для целей бухгалтерского учета. Методика формирования показателей в управленческом учете в этом случае также может существенно отличаться от методики в бухгалтерском учете. Например, в доходах и расходах не выделяется НДС.

Таким образом, при таком понимании управленческого учета, в его основе может лежать учетная модель, которая под другим углом зрения, отражает хозяйственные операции. При такой постановке учета, на предприятии может иметь место 2 системы учета: система регламентированного бухгалтерского учета, которая обычно максимально сближена с налоговым учетом, и система управленческого учета. Факты хозяйственной деятельности в этих системах учета могут иметь различную интерпретацию и различные аналитические раскрытия.

Под управленческим учетом, в этом случае понимается оперативный и финансовый учет, который ориентирован на получение той информации, которая необходима для управления предприятием, это учет, ориентированный на менеджеров и руководителя предприятия.

Второй вариант

Иное представление об управленческом учете представлено в ряде теоретических работ различных авторов, например, в достаточно известной среди специалистов по учету работе «Бухгалтерский учет: управленческий аспект» Ч.Т.Хорнгрена, Дж.Фостера и ряде работ других экономистов и теоретиков бухгалтерского учета. В обобщенном виде эта трактовка управленческого учета связана с нижеследующим пониманием.

Управленческий учет - это аналитическое расширение бухгалтерского учета, связанное в первую очередь с более детализированным учетом затрат, с нормированием затрат, анализом отклонений для оказания управленческого воздействия.

Ввиду того, что затраты более подвержены управленческому воздействию, нежели доходы, считается, что контроль затрат имеет первостепенное значение для повышения эффективности бизнеса. Очевидно, что контролировать можно то, что можно измерить. Значит информация об уровне затрат, показателях затрат имеет решающее значение для руководства. Для того чтобы добиваться необходимого уровня эффективности, необходимо планировать объем затрат. Исходя из таких посылов, как контроль затрат, их нормирование и планирование, возникла, например, такая методика учета себестоимости, как стандарт-костинг, которая предполагает расчет себестоимости по нормативным затратам, а далее учет и распределение отклонений при формировании фактической себестоимости.

Таким образом, данная концепция управленческого учета затрагивает в первую очередь сферу управления затратами. При этом большинство последователей такого понимания управленческого учета считают, что управленческий учет - это дополнительное расширение системы бухгалтерского учета, связанное в первую очередь с контролем затрат предприятия.

Фактически речь идет о более широком наборе аналитических признаков, зачастую о введении элементов нормирования, но не об отдельной системе управленческого учета, а о расширении данных, существующих в системе бухгалтерского учета, с целью наличия оперативной информации, полезной для управления предприятием и контроля над затратами. Могут вводиться дополнительные счета, субсчета, дополнительные аналитические признаки и раскрытия. Такая расширенная система бухгалтерского учета может строиться, в том числе с использованием счетов учета, на которых отражается оценка активов по нормативной стоимости. Это могут быть счета учета для нормативной оценки стоимости МПЗ и готовой продукции. При формировании фактических затрат и расходов формируются отклонения нормативной стоимости ресурсов от фактической стоимости. Анализ этих отклонений, в случае превышения ими порога существенности, дает информацию для принятия управленческих решений.

Надо отметить, что методы стандарт-костинга, как методы учета себестоимости, возникли еще до эпохи компьютеризации, и их возникновение было не в последнюю очередь связано со сложностью оперативной калькуляции себестоимости продукции без применения ЭВМ.

Тем не менее, такой подход к построению управленческого учета можно встретить и в настоящее время, в том числе на производственных и крупных предприятиях.

Расширение же данных бухгалтерского учета для получения оперативной информации, необходимой для управления предприятием, широко распространенное явление.

С точки зрения применения программных продуктов, которые применяются для автоматизации и поддержания такой системы учета, чаще всего применяются различные продукты, на базе типовых решений 1С, таких как: 1С:Управление Торговлей 8, 1С:Управление Производственным Предприятием, или иной программный продукт, который позволяет в дополнение к бухгалтерской отчетности иметь элементы планирования и получать дополнительную оперативную информацию, полезную для анализа ситуации на предприятии и принятия управленческих решений.

Третий вариант

Управленческий учет - это учет, осуществляемый по правилам, ориентированным на подходы международных стандартов.

В развитой рыночной экономике финансовая информационная система в качестве главных пользователей ориентирована в первую очередь на инвестора, на владельцев бизнеса. Естественно, что для владельцев, собственников ключевыми вопросами являются цена (стоимость) бизнеса и перспективы его развития.

Фактически собственников в первую очередь интересует, чем они владеют, и вопрос альтернативы: стоит ли дальше развивать этот бизнес, как его развивать, или выгоднее продать эту собственность (бизнес)? Этот вопрос - вопрос, обращенный в будущее. таким образом, современная учетная система должна давать информацию для принятия решений собственниками с учетом стратегической перспективы.

Именно из-за направленности на максимально полное предоставление информации, которая позволит собственнику принять решение об инвестировании, а топ-менеджерам эффективно управлять бизнесом, международные стандарты оперируют такими подходами, как оценка активов по справедливой стоимости; дисконтирование будущих денежных потоков и другие.

Действительно, расчет дисконтированных потоков позволяет оценить стоимость обязательств во времени, учитывать риски, связанные с вероятностью непогашения обязательств. Процедура использования теста на обесценение и оценка активов по справедливой стоимости дает возможность получать такую оценку, которая максимально соответствует текущей рыночной ситуации. Оценка активов и обязательств по справедливой стоимости позволяет с более высокой степенью точности ответить , чем же владеют инвесторы (собственники), нежели при использовании только метода исторической стоимости, характерного для российского бухгалтерского учета. Гибкий подход к учету затрат и расходов, например, к учету амортизации основных средств, дает возможность включать в текущие расходы капитализированные затраты (стоимость основных средств) в соответствии с характером их использования, а не исходя из достаточно общих нормативов и постановлений правительства, имеющих налоговую направленность.

С точки зрения управления предприятием, подход к построению учета в соответствии с МСФО или ГААП является достаточно обоснованным, потому что приоритет экономического содержания над юридической формой в международных стандартах является основой конкретных учетных методик. Кроме того, в международных стандартах аккумулируется мировой передовой экономический опыт.

Такой вариант «управленческого учета, ориентированного на подходы международных стандартов» чаще встречается в практике средних и крупных предприятий и является зачастую первым шагом к внедрению на предприятии учета, полностью соответствующего международным стандартам финансовой отчетности.

Четвертый вариант

Управленческий учет - это часть бюджетной системы управления предприятием, группировка фактов хозяйственной деятельности в отчеты, которые соответствуют бюджетной системе предприятия.

В рамках этой модели фактические данные могут браться из бухгалтерской системы, дополнительных группировок и регистров учета, фактические же данные могут формироваться отдельно. Важно то, что в итоге эти данные группируются в отчеты, которые соответствуют бюджетам, составляемым в компании. В большинстве случаев формы отчетов и отчетности, используемые для управленческого учета, соответствуют бюджетным формам, которые составляются на предприятии. Например, отчет о продажах и поступлении денежных средств, отчет об управленческих расходах, о коммерческих расходах, отчет о движении денежных средств структурируются так же, как и одноименные бюджеты.

Но зачастую, предприятия изначально строят только систему управленческого учета, и только потом, по мере развития, начинают формировать систему бюджетирования. Соответственно информационная система, существующая на предприятии, которая автоматизирует ведение учета, должна поддерживать возможность согласования моделей и форм между собой. Такой продукт, как 1С:Консолидация 8 позволяет в пользовательском режиме сформировать и настроить ту модель заполнения и формирования управленческих отчетов, которая принята на предприятии.

Если же модель управленческого учета, принятого на предприятии, изначально соответствует бюджетной модели, то такой подход облегчает план-фактный анализ, формирует единые принципы ведения аналитики, планирования и учета

Вышеназванный подход к управленческому учету можно реализовать в программе 1С:Консолидация 8, где используется сценарный подход к планированию, возможно формирование различных версий отчетов и отчетности. Могут формироваться как различные варианты, версии планов, так и может собираться, формироваться отчетность по фактическим хозяйственным операциям. Программа позволяет формировать управленческую отчетность по бюджетной модели и осуществлять актуализацию плана на основе фактических данных в автоматическом режиме.

Независимо от того, какой из подходов к управленческому учету используется в компании обобщенно можно сказать, что:

|

Управленческий учет представляет собой информационную систему отражения фактов хозяйственной деятельности для целей принятия управленческих решений. |

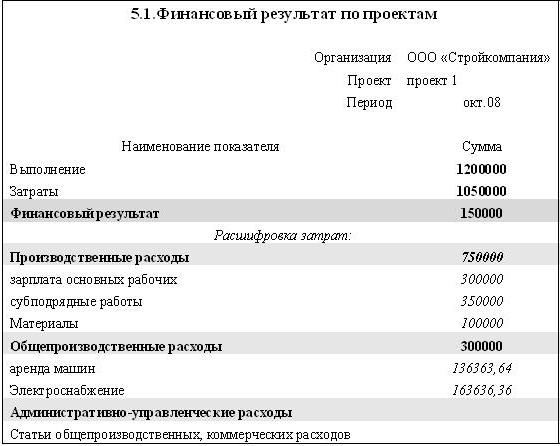

Собственно управленческие отчеты, конкретизируют ту или иную область учета или конкретные отношения с теми или иными контрагентами, хозяйствующими субъектами. Например, на рис. 1 представлен пример отчета о финансовом результате в разрезе проекта строительной компании

Рис.1

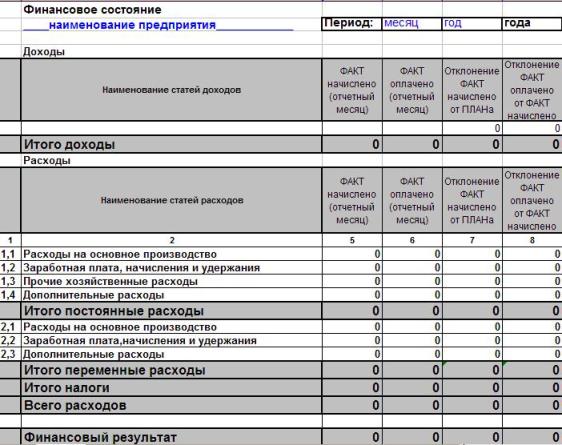

Если говорить об отчетности, формируемой в рамках системы управленческого учета, то ввиду отсутствия регламентации состав сводной управленческой отчетности определяется самим предприятием. Финансовыми управленческими отчетами обычно являются отчет о движении денежных средств, отчет о прибылях и убытках, а также управленческий баланс. Анализ финансово-хозяйственной деятельности на основе управленческой отчетности позволяет выявить проблемы предприятия, тенденции его финансового состояния. При формировании управленческой финансовой отчетности широко используется деление затрат на постоянные и переменные для маржинального анализа. Пример варианта управленческого отчета о финансовом состоянии (отчета о прибылях и убытках в разрезе переменных и постоянных затрат) приведен на рис. 2

Рис.2

Как уже отмечалось, современный подход к управленческому учету увязывает постановку управленческого учета с постановкой системы бюджетирования, построением управления по центрам финансовой ответственности, планированием в широком смысле слова и оптимизацией структуры управления бизнесом. Действительно, само понятие «управление» предполагает взаимосвязь и последовательность следующих функций, действий:

Постановка целей → Планирование → Исполнение (запланированного) → Контроль (исполнения) → Коррекция исполнения → Планирование → и далее по циклу...

Как показывает практика ведения управленческого учета на российских предприятиях, всю управленческую отчетность можно разбить на два уровня по степени агрегированности данных и функциональной направленности:

• финансовый уровень - уровень финансовых и аналитических отчетов по предприятию в целом;

• операционный уровень - уровень отчетов по конкретным направлениям деятельности предприятия или по конкретным подразделениям либо еще уже, предназначенные для решения конкретных задач управления.

Например, кфинансовому уровню отчетности можно отнести следующую отчетность:

-

Отчет о прибылях и убытках

-

Отчет о движении денежных средств;

-

Управленческий баланс или отчеты, характеризующие состояние значимых для управления активов (отчет по ликвидности активов)

К уровню операционному можно отнести такие отчеты как:

-

структура доходов (расшифровки выручки);

-

отчеты по структуре дебиторской, кредиторской задолженности;

-

отчеты по срокам погашения дебиторской и кредиторской задолженности;

-

отчеты по структуре затрат;

-

остатки на складах.

Важнейшей характеристикой операционного уровня управленческой отчетности является то, что она должна быть оперативной и актуальной, она необходима для принятия текущих оперативных управленческих решений. Например, операционный отчет о текущих остатках МПЗ, о загрузке производственных мощностей или о свободных складских ячейках востребован именно в оперативной управленческой деятельности.

А управленческая отчетность финансового уровня должна давать возможность собственникам правильно оценивать состояние дел в бизнесе, и принимать эффективные управленческие решения не только тактического, но и стратегического характера.

Если относительно управленческого учета на конкретном предприятии, его постановки, выбора методик и форм существуют различные подходы, чему посвящено достаточно много специальной литературы, то когда речь идет о группе предприятий, о холдинге, то задача постановки учета является не менее, а более сложной.

Для группы предприятий необходима методологическая унификация подходов к учету и формируемой отчетности. Важно уделить особое внимание разработке учетной политики в области управленческого учета, разработать единые унифицированные формы отчетов - данные различных подразделений, предприятий должны быть сопоставимы для их сравнения и объединения в единую отчетность группы компаний.

Процесс унификации и разработки единых подходов - сложный организационный процесс.

Решение этой задачи требует:

-

введения на всех предприятиях холдинга единых подходов к управленческому учету и разработки единых обязательных для представления в управляющую компанию форм управленческой отчетности;

-

формирования системы нормативно-справочной информации, единых корпоративных классификаторов, справочников, создания единого информационного пространства управления бизнесом.

Необходимы регламентирующие документы, таким документом должно быть «Положение о ведении управленческого учета».

Программы делового назначения 1С на 8-й платформе являются эффективными и современными инструментами для автоматизации управленческого учета и бюджетирования.